맥쿼리 인프라 매수시기

최근 미국 파월의장이 5월 fomc에서 0.5% 인상을 발표하고 0.75는 없을것이란 코멘트 후

불확실성 해소로 인해 하루 반등하고 역레포금리가 0.3에서 0.8로 인상되며 위험자산 선호도가 크게 감소하며 미국 3대지수가 급락했습니다.

https://news.einfomax.co.kr/news/articleView.html?idxno=4212328

연준, 기준금리 50bp 인상…양적긴축 6월부터 시행(종합) - 연합인포맥스

워싱턴DC 연준 건물의 모습(뉴욕=연합인포맥스) 윤영숙 임하람 특파원 = 미국 연방준비제도(Fed)가 기준금리 목표치를 50bp 인상하고 대차대조표를 축소하는 양적긴축(QT)을 오는 6월부터 시행할 것

news.einfomax.co.kr

금리가 인상되며 채권가격 또한 박살나버렸고 현재 주식, 채권 시장은 대 혼란에 빠져있는데요

지난 3월 18일 4월 1일에 글을 올리며 비중을 늘린 맥쿼리인프라는 든든하게 방어해주는 모습을 보입니다.

https://pharmit3000.tistory.com/596

맥쿼리인프라 지금이 매수 적기인 이유

개인적인 생각정리 3월중순부터 하반기까지 맥쿼리인프라 가격은 횡보하였다. 지금까지 경험에 미루어보아 맥쿼리가 1~2주이상 횡보하면 이후 연속적인 상승이 나타났었다. 또한 맥쿼리인프라

pharmit3000.tistory.com

맥쿼리는 위로 쏘기전에 상단을 몇번 건드리고 내려오는 경향이 있는데요

최근 상단을 건드리고 다시 밑으로 내려와있는 상황입니다.

14300을 건드리고 다시 14100원대로 내려와있는 상황이며

만약 14000 전후에서 횡보가 이루어진다면 다시 매집시기로 보고 매집을 시작해볼만 하다고 봅니다.

지난 매집시기에 꾸준한 매입을 통해 어느새 주식 포트폴리오의 맥쿼리 비중이 56%가 넘어가고 있네요

현재 14100원이며 14000부터 분할매수에 들어갈 생각입니다.

이번 매집목표 금액은 2000만원이며 14000원에 300만 13900에 600만 13800에 1000만정도로 생각중입니다.

지난 상승도 14000을찍고 13850으로 잠깐 눌려있던 다음 14300의 상승이 나왔습니다.

이번에도 14300을 찍고 14000으로 잠깐 눌려있는 시기에 매수하는게 맞다고 생각하며 생각이상의 하락 때 매수를 위해 첫 진입은 소액으로 할 생각입니다.

맥쿼리는 기관, 외국인 쌍매수가 들어올 때 크게 오릅니다.

최근에는 기관이 지속적으로 매도하고 있으며 이는 기관의 다른 보유종목대비 맥쿼리의 하락폭이 적고 다른 보유종목의 하락폭이 크기 때문에 내부적으로 정해진 투자규칙에 따라 종목별 비중조절을 하고있어 매도하는 중이라고 생각합니다.

4월 29일 맥쿼리인프라 1분기 실적발표

지난 4월 29일 맥쿼리인프라 1분기 실적발표가 있었습니다.

개인투자자 비중이 생각보다 높더군요 초창기 개인투자자 비중이 4%였던걸로 알고

작년 개인 투자자 비중이 36%였는데 올해는 40%까지 늘어났습니다.

그만큼 맥쿼리가 신뢰를 얻었단 뜻일지.. 이제 개인이 붙어서 안올라간단 뜻일지는 시간이 지나봐야 알겠습니다.

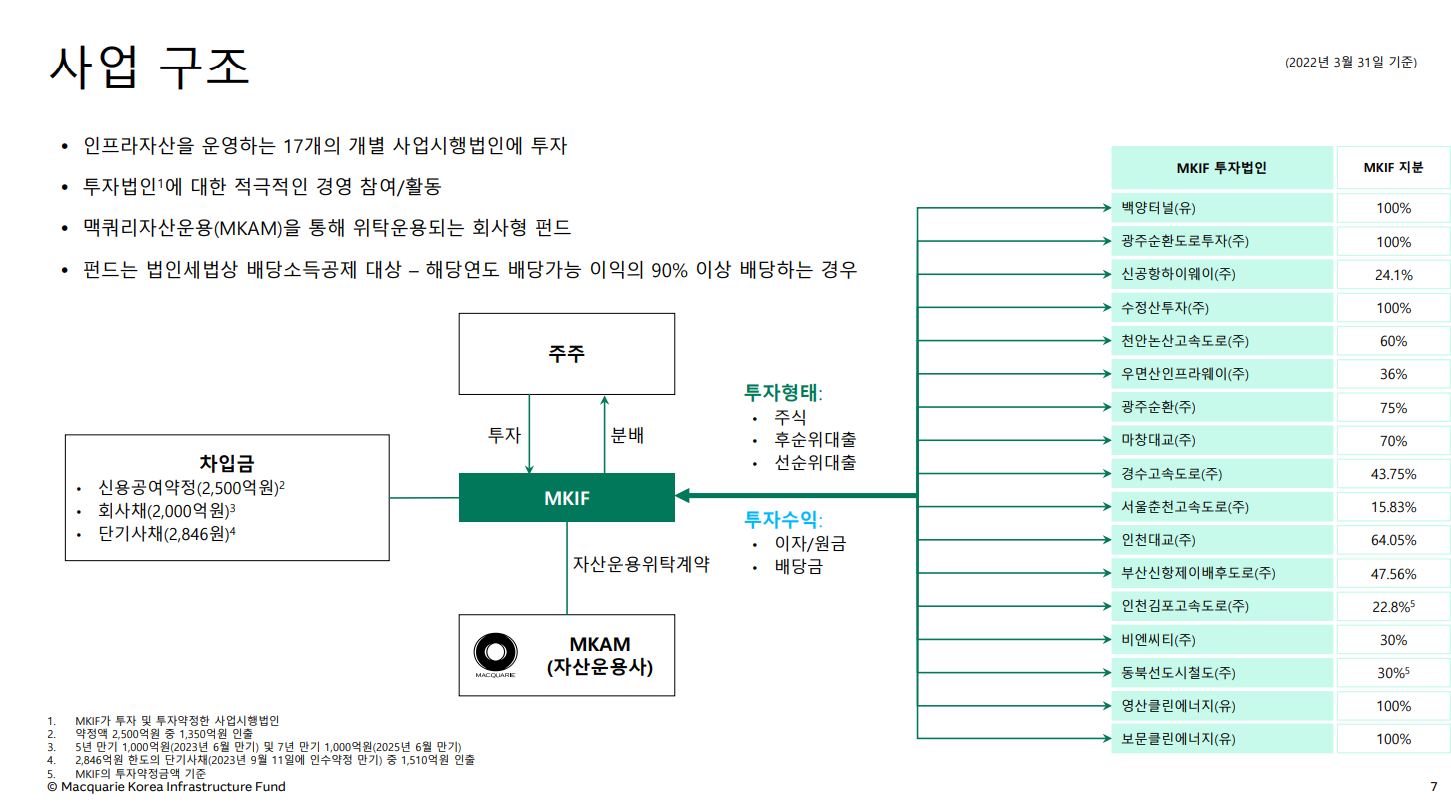

운용중인 자산현황입니다.

특이사항으로 민간투자사업은 백양터널, 광주 제2순환도로 1구간, 인천국제공항 고속도로, 수정산터널, 천안-논산고속도로, 우면산터널, 광주 제2순환도로 3-1구간, 마창대교, 용인-서울고속도로, 서울-춘천 고속도로, 인천대교, 부산항신항 제2배후도로, 인천-김포 고속도로, 부산항 신항 2-3단계, 동북선 도시철도자산들은 운용기간이 정해져있는데

영속사업으로 분류된 (주)해양에너지, 서라벌도시가스(주)는 운용기간이 정해져있지 않습니다.

항상 청산이슈를 몰고다니던 맥쿼리인프라가 영속사업을 편입함으로서 청산이슈에서 조금 자유로워졌으며 앞으로 꾸준히 영속사업을 자산에 편입한다면 더더욱 청산이슈가 사라질것이라 생각합니다.

2009년 이후로 신사업 투자를 진행하지 않던 맥쿼리가 2017년도를 기점으로 유상증자와 신사업 진출에 적극적이고, 최근 윤석열 정부도 친맥쿼리정부가 들어와서 앞으로도 활발히 자산을 늘려 안정적인 펀드가 되었으면 합니다.

총 17개 자산에 투자중입니다.

2021년 1분기 대비 이자수익이 늘었으며 배당수익은 대동소이 합니다.

이자수익의 증가는 대부분 후순위대출에 기인한 것으로 맥쿼리 인프라의 마법과도 같은 후순위 대출 이익생성 방식은 다들 잘 아시리라 봅니다.

그런데 당기순이익은 거의 비슷한데 주식수가 늘어 주당 순이익인 EPS는 오히려 감소해버렸습니다.

이자비용과 운용수수료가 크게 늘어서 이렇게 된것으로 보이는데요

이자비용은 총 부채가 늘어서 늘었고 운용보수는 맥쿼리인프라의 주가 자체가 올라서 올라가버렸네요

운용보수 산정방식을 보면 NIV를 산정할 때 해당 분기에 속하는 모든 거래일의 평균 맥쿼리인프라의 시가총액을 적용합니다.

올해들어서 맥쿼리인프라의 많은 주가 상승이 있었으니 운용보수도 상당히 늘어났겠죠

약 20%정도 주가가 오르며 운용수수료도 따라서 올라간것으로 보입니다.

수수료가 올라도 좋으니 주가 잘 올리고 배당만 잘 줬으면 합니다.

맥쿼리인프라 삼성증권 리포트

A. 인플레이션방어

1. 포트폴리오내 13개 자산이 소비자물가지수(CPI)와 연동되어 요금을 받음

2. 최근 편입한 2개 도시가스 소매공급비용 역시 국고채 금리와 연동되어 인플에이션 헤지 가능

3. 민투법에 근거, 맥쿼리인프라는 자본금의 30%까지 차입이 가능해 일반 기업이나 리츠 대비 차입비율이 낮아 금리 상승에 대한 부담이 매우 적다.

또한 3천억원의 회사채는 각각 5년물, 7년물로 2023년 2025년 만기 도래 예정이나 가중평균 금리가 3.09%로 발행 시점 이후 금리가 크게 하락했다가 최근 재상승하고 있기에 2023년 이후 리파이낸싱 시점에 조달금리가 지금보다 상승할 가능성은 매우 낮다.

B. 실적증가

1. 도시가스 인수로 이자수익 증가

12개 유료도로의 가중평균 통행량은 전년대비 3.4%, 통행료 수입은 2.3% 증가하며 장기적으로 대출채권의 회수가능성과 배당수익 기대감도 올라감

코로나 19로 위축되었던 통행량은 하반기부터 회복세로 맥쿼리인프라의 포트폴리오 건전성이 강화됨

특히 인천국제공항 고속도로는 mrg가 끝난상태로 수익감소분이 그대로 타격이 되었는데 해외여행 활성화로 이 손실분이 만회될것이라 생각함

2. 부산항 신항 실적개선

물동량은 전년대비 10.8% EBITDA는 23.1% 증가하며 공급망 병목의 수혜를 받음

하반기 인수한 2개 도시가스 자산은 도매단가 상승으로 3~10% 매출증가, EBITDA는 전년대비 2% 감소했으나 인수관련 일회성 비용에 기인하며 일회성 요인이 제거된 22년부터 매출증가와 이익 상승 예상

5월기준 부산항 물동량은 전년대비 21% EBITDA는 30%증가

부산항으로 유입되는 물동량은 꾸준히 증가중이고 컨테이너 선박들이 북항에서 신항으로 이전해오고 있는 중이라 계속 늘어날 예정

3. 엔데믹과 함께 도로자산 성과개선

13개 도로의 통행량과 통행수입은 전년대비 2%증가

도심보다 외곽 도로의 통행량 개선이 뚜렷하다.

우면산 터널은 통행량과 통행수입이 15%감소했는데 인근 경쟁도로가 개통하였기 때문

2020년 MRG가 종료되고 코로나로부터 직격타를 받은 인천공항고속도로의 통행량과 통행수입은 6~8%증가 지속적인 공항 이용객증가로 정상화를 기대

C. 금리인상 수혜주

금리가 인상되면 변동금리로 약정된 기존 선/후순위 대출금의 이자수익이 증가하고 신규투자, 추가 투자하는 후순위채권의 변동금리 수익률 또한 상승한다.

2018년 발행된 서울대 투자동아리 SMIC에서 맥쿼리 인프라에 대해 리포트를 작성하였더군요

퀄리티가 증권사 리포토 못지 않아서 큰 도움이 되었습니다.

대학생들이 이정도 퀄리티 리포트를 뽑아내다니.. 서울대는 다르군요