일시적 1가구(세대) 2주택의 조건

일시적 1가구 2주택의 조건은 다음과 같습니다.

1. 기존 주택 취득 후 1년 이상 지난 뒤 신규주택을 취득해야 합니다.

2. 기존 주택을 2년이상 보유해야 합니다.

(조정대상지역이라면 경우에 따라 2년 거주요건이 필요할 수도 있음)

3. 신규주택 취득일로부터 3년 이내에 이전 주택을 처분해야 합니다.

(취득시기에 조정대상지역이었다면 시기에 따라서 1~2년 이내에 처분)

일시적 1가구(세대) 2주택의 적용대상

이렇게 조건을 보면 일시적 1가구 2주택은 1주택인 상태에서 주택을 하나 더 구입할 때만 적용되는 것처럼 보입니다.

하지만 3주택(다주택)에서 주택하나를 매도하는 경우에도 조건에 따라서 일시적 1가구 2주택이 적용될 수 있습니다.

3주택인 상태에서 1주택을 매도했을 때 남은 주택 2채가 일시적 1가구 2주택 조건을 만족한다면

3주택에서 주택 하나를 매도했을 때 일시적 1가구(세대) 2주택 비과세 대상이 됩니다.

예를 들어 설명해보겠습니다.

A, B, C 주택을 보유한 1세대 3주택자가 집을 모두 매도하려고 합니다.

A아파트 2011년 취득 (비조정 지역)

B아파트 2013년 취득 (비조정 지역)

C아파트 2020년 07월 취득 (비조정 지역) 상태입니다.

현재 2023년 2월 기준으로 B주택을 매도하면 일반과세이고 A와 C주택이 남습니다.

A는 취득일이 2011년 C는 취득일이 2020년 7월로

C주택 취득으로부터 3년 이내에 A주택을 매도하면 A주택은 비과세입니다.

또한 C주택을 2년이상 보유 했으므로 이어서 C주택을 바로 매도해도 C주택 역시 비과세입니다.

이를 정리해보면 다음과 같습니다.

B주택매도(일반과세) -> A주택매도(비과세) -> C주택매도(비과세)

다른 예를 하나 더 들어보겠습니다.

A, B, C 주택을 보유한 3주택 1세대 보유자가 집을 매도하려고 합니다.

A아파트 2008년 취득 (비조정 지역)

B아파트 2009년 취득 (비조정 지역)

C아파트 2013년 10월 취득 (비조정 지역)

현재 2023년 2월 기준으로 B주택을 매도하면 일반과세입니다.

그럼 A와 C 주택이 남는데 A주택은 2008년 매수하였고 C주택을 2013년 10월에 매수하였습니다.

A주택을 2016년 10월까지 매도하였다면 A주택은 비과세였지만,

현재는 2023년이니 A주택을 매도할 때 일반과세가 적용됩니다.

그리고 마지막에 남은 C는 최종 1주택으로 비과세가 적용됩니다.

이를 정리해보면 다음과 같습니다.

B주택매도(일반과세) -> A주택매도(일반과세) -> C주택매도(비과세)

문재인 정부시절 적용된 최종 1주택 거주기간 재기산제도

2022년 1월 1일부터 적용된 최종 1주택 거주기간 재기산제도가 있습니다.

1세대 1주택 양도세 비과세 조건인 보유, 거주기간을 최종 1주택이 된 날부터 재기산한다는 제도입니다.

예를 들어 설명해보겠습니다.

2010년 A주택 취득

2015년 B주택 취득

2021년 C주택 취득

이후 A주택을 일반과세 받고 양도합니다.

그럼 B주택 양도일 2021년 4월 기준 B주택과 C주택이 남는데

원래는 B주택을 양도시 일시적 1가구 2주택 비과세가 적용되어 B주택은 양도소득세 비과세여야 합니다.

하지만 문재인 정부시절 도입된 최종 1주택 재기산제도를 적용하면

A주택을 양도하고나서 2년을 보유하거나 거주해야 B주택이 비과세가 적용됩니다.

그래서 위 케이스에서는 A -> B -> C 주택을 연속으로 팔면 A주택 일반과세 B주택 일반과세 C주택 일반과세입니다.

비과세 가능한 주택이 한채도 없는 상황이 발생하는 것입니다.

하지만 윤석열 정부 들어서 2022년 5월 10일 이후 양도분부터는 최종 1주택 개념이 사라졌습니다

현재는 3주택에서 일시적 1가구 2주택으로 넘어갈 경우 보유나 거주기간을 재기산할 필요가 없습니다.

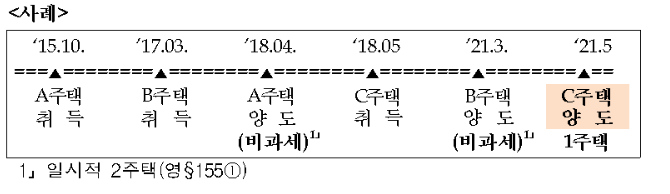

Q ’21.1.1.부터 1세대 1주택 비과세를 받으려면 다주택이었던 기간을 제외하고 최종 1주택이 된 날부터 다시 2년 이상 보유해야 한다고 하던데 제 경우는 1세대 1주택 비과세를 적용받을 수 있는지?

A ’21.1.1. 현재 또는 ’21.1.1. 이후 다주택자가 1주택을 양도해 남은 주택이 일시적 2주택이 된 경우에는 일시적 2주택 중 먼저 취득한 주택의 보유기간은 일시적 2주택이 된 날부터 새로 기산한다.

따라서, B주택은 A주택 양도일로부터 2년 이상 보유하지 못하고 양도한 경우에 해당해 1세대 1주택 비과세 대상에 해당하지 않는다.

양도소득세 합산과세 주의

현재는 최종 1주택이라는 개념이 사라졌기 때문에 3주택 -> 일시적 1가구 2주택 조건을 만족하기 쉽습니다.

하지만 양도소득세 비과세 구간은 양도가액 12억 이하까지만 비과세이고 그 이상은 초과분에 대하여 과세가 발생합니다.

만약 집을 연속적으로 매도할 때 같은 년도에 12억 이상의 집을 연속적으로 매도 한다면

모든 집의 양도차익에 대한 과세표준액이 모두 합산되어 양도소득세 구간이 올라갈 수 있습니다.

다시 예를 들어 설명해보겠습니다.

A, B, C 주택을 보유한 1가구 3주택자가 집을 모두 매도하려고 합니다.

A아파트 2011년 취득가 10억 양도가 15억

B아파트 2013년 취득가 10억 양도가 12억

C아파트 2020년 07월 취득가 10억

B주택 양도시 양도차익 2억 보유기간 10년 장기보유특별공제 20% 과세표준 1.5억 양도소득세율 38%입니다.

A주택 양도시 일시적 1가구 2주택 비과세 혜택을 받아서 12억까지 비과세 과세대상 양도차익이 1.2억

보유기간 12년 장기보유특별공제 24% 과세표준 7300만원 양도소득세율 24%입니다.

그런데 A와 B를 동일년도에 동시에 매도하면 합산 과세표준액이 2.2억이 되고 양도소득세율 38%가 적용됩니다.

때문에 비과세 구간이 아닌 양도가액 12억원 이상의 주택을 매도하는 경우에는

연도를 달리하여 매도하는게 더 유리합니다.

양도소득세는 어떻게 하느냐에 따라서 내야할 세금이 크게 바뀌는 항목입니다.

미리미리 세무계획을 잘 세워서 최대한 절세하는 방향으로 계획을 세우시길 바랍니다.

그리고 양도소득세 세법은 계속해서 변하고 있으므로

반드시 매도 계약서를 쓰기 전 세무사 상담을 받고 계약서를 쓰시기 바랍니다.