건강보험 본인부담 상한제

본인부담금 상한제도는 혜택 대상이 되지 않은 사람들은 이 제도가 존재하는지 조차 모를 정도로

잘 알려져 있지 않은 제도입니다.

간단히 설명하면 병원에서 진료를 받거나 약국에서 약을 타먹으면 본인부담금이라는게 발생합니다.

총 진료비의 몇%, 총 약제비의 몇% 이런 식으로 본인이 부담하는 비율이 결정되며,

부담금의 비율은 환자별로, 질환별로 다릅니다.

그런데 암이나 중풍(뇌졸중) 같은 중증난치질환으로 진료를 받으면 본인부담금이 5~10%에 불과함에도 총 진료비와 약제비가 엄청나게 나오기 때문에 본인부담금이 연 수백만원에서 수천만원이 나오는 경우가 있습니다.

이럴 경우 개인의 소득별로 1년에 부담할 수 있는 최대 본인부담금 상한액을 설정해두고 이 상한액보다 초과해서 본인부담금을 낸다면 초과분은 국가에서 개인에게 다시 환급해주는 제도가 건강보험 본인부담 상한제입니다.

다음 예시를 보며 살펴보겠습니다.

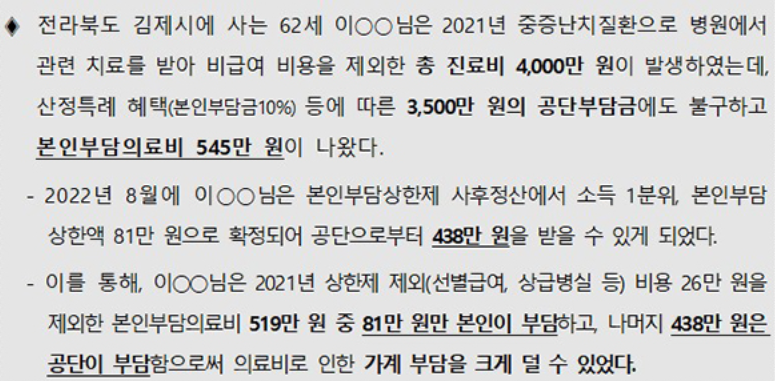

위 환자는 중증난치질환으로 병원 총 진료비가 4000만원이 좀 넘게 나왔는데

이중 10%인 545만원의 본인부담금이 발생하였습니다.

이분은 소득분위 1분위로 본인부담금 상한액이 81만원이었고,

본인부담금 상한액 제외대상인 상급병실 사용료등 26만원을 제외한

본인부담금 519만원 - 81만원 = 438만원을 환급받게 되었습니다.

(비급여, 선별급여, 전액본인부담, 임플란트, 상급병실(2-3인실) 입원료, 추나요법 본인일부부담금 등은 제외됩니다.)

이렇게 본인의 소득이 낮다면 항암치료나 중증질환 치료로 인하여 본인부담금이 많이 나와도 부담액이 크지 않습니다.

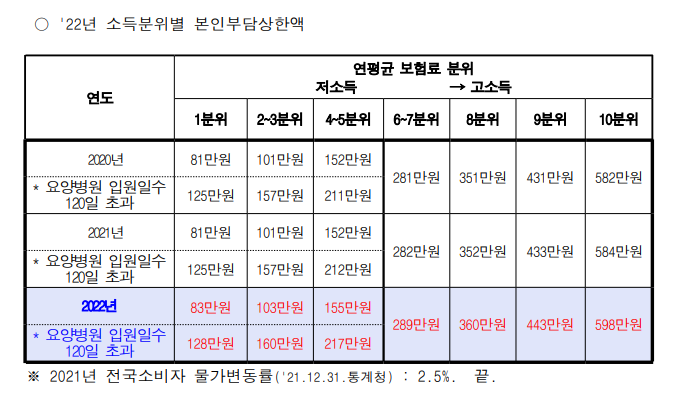

소득분위별 본인부담금 상한액

소득분위별 본인부담금 상한액은 매년 변경되며 2022년 기준 소득분위별 본인부담 상한액은 아래와 같습니다.

2022년 기준 본인부담금 상한액은 83만원 ~ 598만원 사이입니다.

최고소득을 올리는 고소득층도 1년 상한액이 598만원에 불과하며 1개월로 환산하면 이는 약 50만원 수준입니다.

즉 우리나라에서 보험대상 진료를 받는 이상 월 50만원 이상의 본인부담금은 지출할 수가 없습니다.

하지만 보험대상이 아닌 치료를 원한다면 이 경우에 대비하여 사적보험을 가입하는 것은 추천드립니다.

1인이나 2인 병실 이용료 등 상급병실 이용료나 치료 예후를 좋게 하는 여러 약물, 영양제들은

보험이 적용되지 않지만 의학적으로 분명히 필요한 처치들이니까요

2023년 기준 소득분위별 본인부담금 상한액은 아직 나오지 않았으며,

나오게 되면 국민건강보험 공지사항에 공지하니 아래의 홈페이지에서 확인 바랍니다.

공지사항 게시판목록 | 국민건강보험

총 624건 (1/63 페이지) 50개 40개 30개 20개 10개 적용

www.nhis.or.kr

본인부담금 상한제 - 사전급여와 사후급여의 차이

사전급여

본인부담금 초과액을 병원이나 의원에서 공단으로 직접 청구합니다.

환자가 직접 청구하지 않아도 되니 간편하다는 장점이 있지만 이는 한 곳의 의료기관에서만 진료받은 경우에 해당합니다.

사후급여

사후급여는 환자가 여러 의료기관에서 진료를 받은 경우 환자가 부담한 연간 본인부담금을 다음 연도에 합산하여 본인부담상한액을 넘는 경우 공단에서 환자에게 금액을 환급해줍니다.

대부분 사후급여로 본인부담금을 환급받습니다.

V193 본인부담금 5%와 산정특례코드

일반인은 진료비와 약제비 본인부담금이 30%지만,

암과 같은 중증 질환자는 V193 산정특례코드가 적용되어 본인부담금이 5%로 줄어듭니다.

주의할 점은 산정특례코드가 붙었다고 무조건 본인부담금이 감소하는 것은 아닙니다.

경증질환자가 2차급이나 3차급의 상급병원을 방문한 경우

페널티 개념으로 30%이던 본인부담금을 40%, 50%로 늘리는 경우도 있습니다.

산정특례코드별로 본인부담금은 0%, 5%, 10%, 20%, 40%, 50%입니다.

자세한 내역은 아래글을 참고하세요.

약국 처방전 산정특례 코드, 특정 기호의 의미, 본인부담금 비율

산정특례 0% : 결핵, 잠복결핵 환자 V000, V010 코드가 찍힌 결핵, 잠복결핵 환자는 본인부담금이 없습니다. 산정특례 5%: 중증질환자 산정특례 대상 중증질환자 산정특례 대상 - 외래 또는 입원진료(

pharmit3000.tistory.com

암환자는 암관련 질환만 본인부담금 5% V193이 적용됩니다.

다른 질환으로 진료를 보거나 약을 받을 경우 일반 보험 본인부담금 30%가 적용됩니다.

암 산정특례(V193)의 적용 범위에 대하여 - 면역억제제, 혈압, 고지혈증약도 적용되는지?

중증질환 산정특례 번호 V193(암)의 적용범위 약국에 방문한 환자 중 V193코드를 받고 혈압약과 고지혈증 약을 복용 중인 환자가 있습니다. V193 코드는 해당 암관련 치료에 관한 내용이면 산정특례

pharmit3000.tistory.com