일시적 1가구 2주택자의 취득세

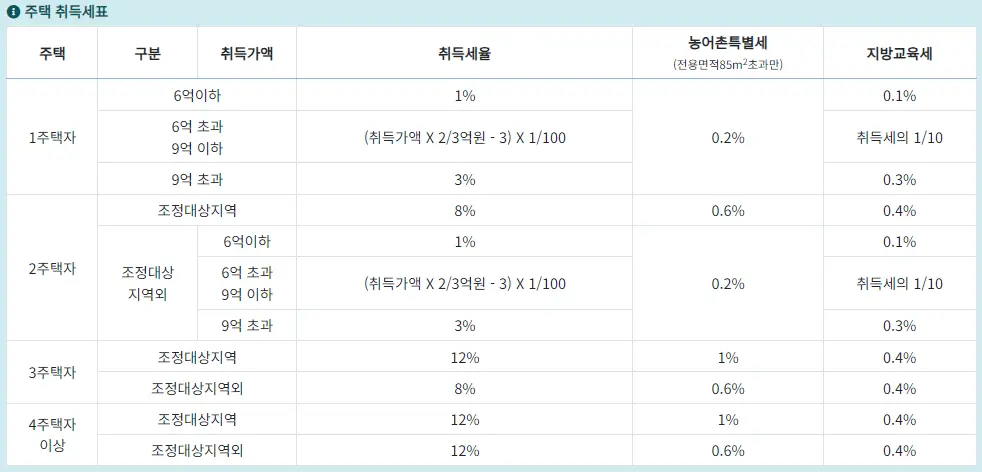

1주택자의 취득세는 주택취득가액에 따라 1~3%의 취득세를 납부합니다.

2주택자는 조정대상지역의 경우 8% 비조정대상지역은 1주택과 마찬가지로 주택취득가액에 따라 1~3% 취득세를 납부합니다.

종전주택을 소유한 상태에서 조정대상지역에서 새로운 주택을 취득한 경우 원래는 8%의 취득세를 납부해야 하지만 새로운 주택을 취득한 날로부터 3년(2년에서 3년으로 일괄 변경) 이내에 종전주택을 양도하면 새로운 주택의 취득세를 8%가 아닌 1주택과 동일한 취득가액에 따라 1~3%로 납부할 수 있습니다.

조정대상지역일 때 취득한 주택은 차후 조정대상지역이 해제되더라도 취득일에 조정대상지역이었으므로 새로운 주택을 취득한 날로부터 3년 이내에 종전주택을 양도하지 않으면 8%의 취득세를 납부해야 합니다.

일시적 1가구 2주택자 3년 이내 종전주택 매도 실패

최근 부동산 시장이 침체되면서 주택거래가 크게 감소하였습니다.

일시적 1가구 2주택자는 3년 이내에 종전주택을 매도해야만 1주택자 양도소득세 비과세 배제, 조정지역 주택 취득세 중과 등의 불이익이 없습니다.

문제는 부동산 거래가 감소하여 집을 싸게 내놓아도 일시적 1가구 2주택자의 주택이 3년 이내에 양도가 되지 않을 수 있다는 점입니다.

조정지역에서 새로운 주택을 취득한 일시적 2주택자가 종전주택을 처분기간 3년 내에 처분하지 못하면 취득세가 중과세되어 8%의 취득세를 납부해야 하며 여기에 더하여 과소신고가산세(세액 10%), 납부지연가산세(새로운 주택 취득시점으로부터 매일 0.02%)가 붙습니다.

취득세가 중과세되는데 여기에 지연가산세까지 붙어 말 그대로 세금 폭탄을 맞게 되는 셈입니다.

일시적 1가구 2주택자 취득세 중과의 지연가산세 폐지

2022년 정부는 일시적 1가구 2주택자가 종전 주택을 처분기간 내에 처분하지 못하면 취득세에 지연가산세인 과소신고가산세, 납부지연가산세가 부과되는 것을 폐지하였습니다.

일사적 1가구 2주택의 종전주택 처분기간이 지나더라도 지난날로부터 60일 이내에 중과된 취득세를 신고하면 과소신고가산세와 납부지연가산세가 부과되지 않도록 바뀌었습니다.

종전에는 과소신고가산세와 납부지연가산세를 피하기 위해 조정지역에서 신규주택을 취득하는 경우 처음부터 8% 취득세를 납부하고 종전주택을 매도 후 경정청구를 통해 1~3%의 세율을 제외한 나머지 금액을 돌려받아야만 과소신고가산세, 납부지연가산세를 내지 않을 수 있었는데 이번 조치로 조세 제도가 더 합리적으로 바뀌었다고 생각합니다.

납세자 입장에서는 집을 팔지 못해 양도소득세가 과세되는 것도 억울한데 취득세는 중과되고 여기에 지연가산세까지 붙으니 납득하기 어려웠던 것이 어느 정도 납득할 수 있는 수준으로 내려온 것 같습니다.

또한 과세관청 역시 과세대상을 잡아내기 어렵고 잡더라도 과소신고가산세, 납부지연가산세 계산 시 납세자와 갈등을 빚고 논란의 여지가 있어 행정력이 낭비되던 것을 혁신했다는 점에서 업무부담이 덜어질 것 같습니다.

지연가산세 경정청구

2022년 이후 가산된 취득세를 납부하면서 이미 지연가산세인 과소신고가산세, 납부지연가산세를 납부한 사람은 경정청구를 통해 가산세를 돌려받을 수 있습니다.