엔비디아의 힘이 정말 대단하더군요. 엔비디아가 AMD와 마소를 자극하고 이들이 나스닥 100지수를 하드캐리하는데… 금리의 상승과 부채한도 불안과 같은 매크로 환경의 악재를 극복하면서 밀어올렸죠.

마치 연어 중 일부가 급류를 거슬러 올라가는 듯한 모습이라고나 할까요. 서프라이즈였습니다. 특히 엔비디아의 경우는 2021년 11월에 기록했던 전고점을 가볍게 벗겨버리는데요… 저 정도 사이즈 종목 중에서 이 정도 강한 힘을 보였던 종목이 있었나 싶습니다. 테슬라 정도가 비슷했을까요. Chat GPT이후 이어지는 AI에 대한 기대감.. 성장이 줄어들고 있는 상황에서 상당한 유동성을 빨아들이고 있는 느낌이네요.

다우 존스와 러셀 2000지수는 부진한 반면, S&P500지수와 나스닥은 반등에 성공했습니다. 나스닥 100의 강세가 특히 두드러지네요. 문제는… 일부 종목이 만들어내는 지수의 강세가.. 자산 시장의 강세로 포장되면… 이는 연준이 금리 인상을 할 때의 부담을 줄여준다는 점이죠. 5%넘게 금리를 인상해도 시장이 되려 강한 흐름을 보인다면… 그걸 보면서 금리 인상을 이어갈 수 있는데… 문제는… 그 강세가 특정 종목에서 만들어낸 것이라면… 소외된 다른 종목은 금리 인상의 파고까지 한꺼번에 맞아야 하는.. 부담을 느끼게 되죠.

연준의 스탠스 변화와 이에 따른 채권 시장의 반응 역시 매우 빨라지는 듯 합니다. 전일 GDP성장률이 다소 높게 나왔다는 점.. 그리고 물가 역시 높은 수준을 상당 기간 이어갈 것이라는 데이터를 확인하면서… 예상보다 낮은 실업수당 청구 건수를 읽으면서 연준의 금리 인상 가능성이 크게 바뀌기 시작했죠. 일단 7월 추가 금리 인상 확률이 지금은 75%까지 올라갔습니다. 6월 스킵 이후에 7월에 추가 한 차례 인상을 단행할 것이라고 보고 있는 거죠. 7월에 금리 인상을 했는데.. 예전 뷰대로 11월에 금리 인하를 한다??? 인상하고 4개월 만에 금리 인하를 한 케이스가 1995년 이후에는 없었던 것 같습니다. 그것도 연속으로 인하를 한 케이스는 95년에도 없었죠. 11월 금리 인하 확률은 현재 25%로 주저앉아버렸네요. 불과 1~2주 전만 해도 11월에는 50bp금리 인하를 보고 있었는데.. 단기에 큰 변화를 겪은 느낌입니다.

그럼 금리 인하 언제 하는데…??라는 생각이 드실 텐데요… 현재는 12월 금리 인하 확률은 50.4%로 보고 있습니다. 이건 좀 애매한 숫자이구요.. 내년 1월에 금리 인하를 할 확률이 73%정도 되네요. 네.. 연내 금리 인하는 좀 어렵다고 연방기금 선물 시장이 바라보고 있죠. 아.. 연내 금리 인하는 없구나.. 라는 생각보다 더 중요한 것은요… 연준과의 대화죠. 연준은 지속적으로 언급해왔죠. 연내 금리 인하를 기대하는 것은 오버라구요… 연준과 시장의 동상이몽이 풀려나가기 시작한 거죠. 시장도 깨닫고 있는 겁니다. 생각보다 스티키한 인플레이션을 보면서요..

그리고 금리 인하 폭 역시 변해가고 있는데요.. 현재 대비 200bp인하를 할 것으로 예상되었던 내년 9월을 보면… 125bp인하로 변해있죠. 네.. 원래는 11월 인하를 필두로 내년 9월까지 200bp인하를 보던 시장은요… 현재는 내년 1월 정도에 금리 인하를 시작하고… 내년 9월까지는 125bp인하를 예상하고 있는 겁니다. 이게 불과 1개월 정도 만에 바뀌어버린 것인데요.. 시장과 연준의 동상이몽이 상당 수준 줄어든 느낌입니다.

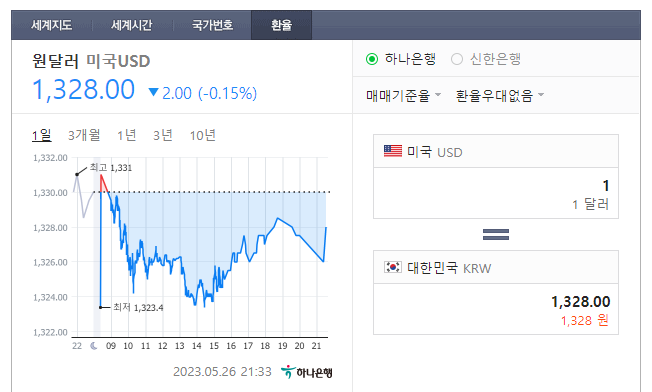

연준의 강한 피벗 선물세트를 기대하면서… 빠르게 달려나갔던 시장이 되돌려지는 느낌이죠. 일단 채권 시장의 반응 역시 매우 격렬했죠. 지난 5월 4일부터 시작된 미국의 금리 상승은 상당히 드라마틱한데요… 5월 초 3.3%에 머물던 미국 10년 금리는 현재 3.82%까지… 3.78%수준이었던 미국 2년 금리는 현재 4.53%까지 뛰었습니다. 2년 금리를 기준으로는 지난 해 11월 기록했던 금리의 고점 수준과 비슷하죠(전 고점은 지난 3월의 5%였습니다). 내릴 것이라는 기대에 빠르게 진행되었던 달러 약세 역시 되돌려지는 느낌입니다. 달러원 환율은 반도체 경기 개선에 대한 기대감에 1315원까지 밀렸다가 미국 금리 인상에 대한 경계감을 반영하면서 다시 반등했죠. 1330원을 나타내고 있습니다. 연준과 시장의 괴리가 만약 여기서 조금 더 줄어들게 된다면… 이는 금리의 추가 상승 & 환율의 추가 상승 요인이 될 수 있겠죠.

참고로 영국의 10년 국채 금리는 4.4%를 넘어섰는데요… 이건 지난 해 9~10월 영국의 국채 사태 당시 나타났던 4.6%라는 금리 고전에 바짝 다가선 수치입니다. 당시 영국은 초단기 양적완화를 통해서 이 문제를 해결하려고 했죠. 통화 긴축의 한 복판에서 돈을 풀게 되었던 겁니다. 현재 영국의 물가 지수는 전세계 선진국들 중에서도 단연 가장 높은 수준이죠. 긴축에서 잘못된 시그널을 주었을 때는요… 물가가 상당히 끈적해지면서… 그런 물가를 높이기 위한 긴축의 여정이 보다 길어지는 문제가 생깁니다. 영란은행은 이 부분을 다시금 고민하게 되겠죠.

시장과 연준의 괴리가 좁혀집니다. 개인적으로는 이런 괴리는 조금 더 좁혀지리라 생각합니다. 인플레이션이 고착화될 것이라는 두려움이 기저에 강하게 작용하고 있기 때문이죠. 여전히 연준의 스탠스에 대해서는 동일한 생각을 하고 있습니다. 시장이 기대하는 것보다는 느리게… 시장이 기대하는 것보다 금리 인하 폭은 적게… 뒤집어 말하면 시장을 조금씩 실망시키는 것… 이게 연준 통화 정책의 포인트가 되리라 생각합니다. 오늘 에세이 줄입니다. 감사합니다.