2금융권, 상호금융 저축은행에서 저율과세(세금우대) 혜택 챙기기

예금, 적금, ELS, 주식 배당금 등을 받을 때 이자소득세가 발생합니다.

이자소득세 14%와 주민세 1.4%를 더하여 총 15.4%를 세금으로 내게 됩니다.

이러한 이자소득세를 피하기 위해서 비과세(세금 0%)나 저율과세(농특세 1.4%만 납부)를 활용하는 방법이 있습니다.

이자소득세 비과세 대상은 다음과 같습니다.

1. 만 65세 이상

2. 장애인

3. 독립유공자, 국가유공자, 기초생활수급자, 고엽제 후유증, 518 유공자

4. 신협, 농협, 축협, 수협, 임협(산림조합), 새마을금고의 출자금에 대한 배당금

5. ISA 계좌

이자소득세 저율과세(세금우대) 대상은 다음과 같습니다.

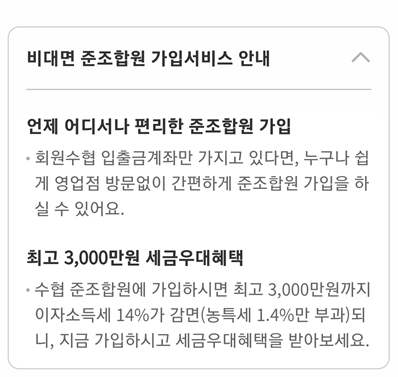

1. 19세 이상 상호금융 조합원, 준조합원, 간주조합원인 경우 1인당 3천만원까지 이자소득에 저율과세

이때 1인당 3천만원은 각 조합별로 적용되는 것이 아니고 모든 조합을 합하여 적용됩니다.

예를 들어 농협에 1천만원 저율과세 예금을 가입한 상태에서 임협에 2천만원 저율과세 예금을 가입한 경우

신협에서는 더 이상 저율과세 상품을 가입할 수 없습니다.

농협에서도 저율과세 상품 추가가입이 불가능합니다.

농협과 임협의 저율과세 예금액을 합한 금액을 한도로 보기 때문입니다.

예금자보호는 같은 농협이더라도 각 지역의 조합별 5천만원 한도로 적용되기 때문에 헷갈리기 쉬운 부분입니다.

일반인 기준으로 ISA계좌와 출자금에 대한 배당금을 제외하고는 비과세를 받을 방법이 없기 때문에 예금에 대해 절세혜택을 받고 싶다면 저율과세를 이용하는 방법밖에 없습니다.

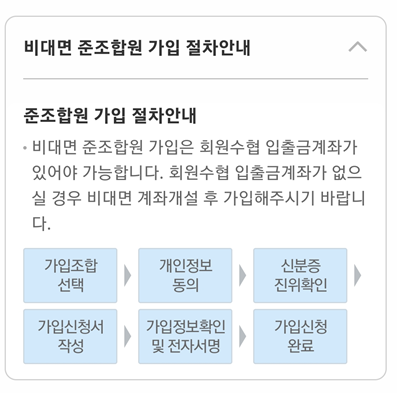

신협, 농협, 축협, 수협, 임협, 새마을금고에서 조합원이나 준조합원으로 가입하면 저율과세 대상이 됩니다.

조합원은 내가 살고 있는 지역에서만 받아주는 경우가 많은데 준조합원은 비대면으로 해당 지점의 계좌를 만들고 비대면으로 가입이 가능합니다.

집에서도 핸드폰만 있으면 간단히 가입할 수 있기 때문에 제2금융권의 예금을 이용할 생각이라면 준조합원에 가입하여 저율과세 혜택을 적극적으로 챙기시길 바랍니다.

저율과세 예금은 금융소득 종합과세 대상에서 제외됩니다.

저율과세는 이자소득세 14%를 면제해주고 농특세 1.4%만 과세합니다.

세금이 낮아진다는 직관적인 장점 외에도 저율과세는 소득세를 과세하지 않는 상품이기 때문에 저율과세 예금에 가입하여 얻은 이자는 금융소득 종합과세 대상이 되지 않는다는 장점이 있습니다.

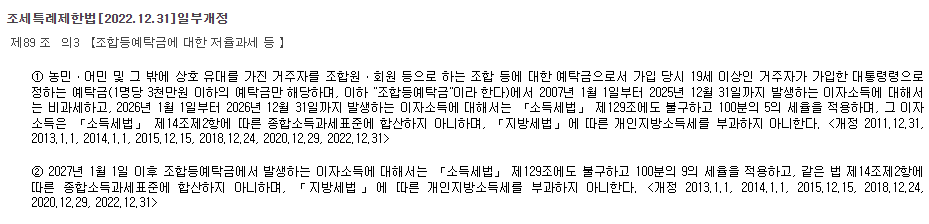

현재 저율과세의 이자소득세 면제 혜택은 2025년까지 적용되고 2026년부터는 이자소득세를 5%, 2027년부터는 이자소득세를 9% 부과할 예정입니다.

저율과세 예금에 이자소득세가 부과되었으므로 2026년부터는 저율과세 예금으로 얻은 이자도 금융소득 종합과세 대상이 될 것으로 예상하였으나, 법 조문에 금융소득 종합과세 대상에 합산하지 않는다고 명시되어 있습니다.

그나마 다행입니다.