운전자보험 가입한 이유 - 월 보험료가 1,750원, 12대 중과실 대비

운전자보험 대신 자동차 보험의 법률특약이면 충분합니다.

저는 원래 운전자보험이 필요 없다고 생각하는 사람입니다.

자동차보험의 법률특약에 가입하면 충분하니까요.

자동차보험 법률특약

자동차보험의 법률특약은 크게 3가지로 나뉩니다.

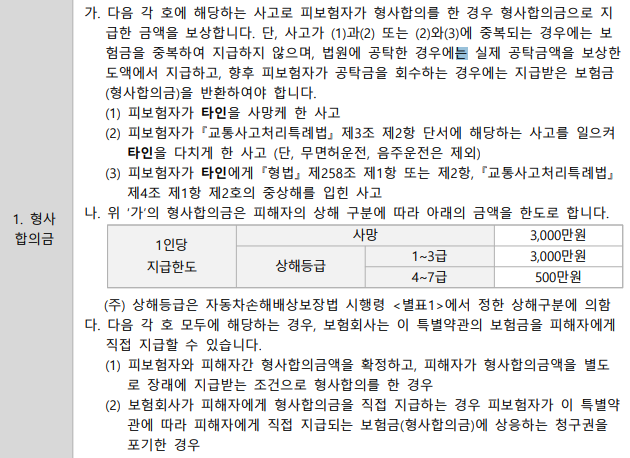

1. 형사합의금 지원금

2. 변호사 선임비용

3. 벌금비용

저는 얼마전 캐롯자동차보험에서 자동차보험을 갱신하였습니다.

캐롯자동차 보험 가입 갱신 후기 KB, DB 자동차 보험보다 캐롯을 추천하는 이유

캐롯자동차 보험 가입 갱신 지난 2022년 5월 캐롯자동차보험과 DB자동차 보험을 비교하면서 캐롯자동차 보험을 가입하였습니다. 캐롯자동차보험, DB자동차 보험 비교 가입 자동차보험 만기가 되

pharmit3000.tistory.com

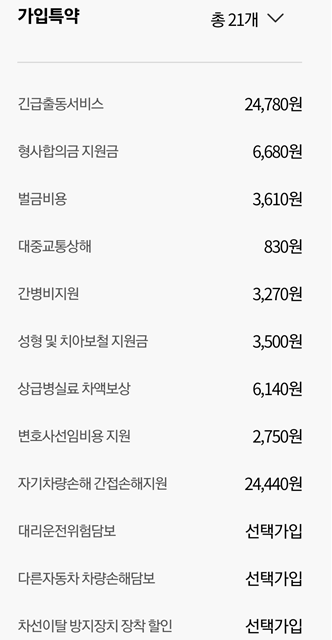

자동차보험 갱신당시 법률특약에 모두 가입하였고 각 항목별 1년 보험료는 다음과 같습니다.

형사합의금 지원금 - 6,680원

벌금비용 - 3,610원

변호사선임비용 - 2,750원

총합계 13,040원으로 1년간 보험료가 이정도입니다.

법률특약에 따르면 형사합의금은 피해자의 상해등급에 따라 500~3000만원까지 보상합니다.

변호사 선임비용은 500만원 한도로 보상합니다.

벌금비용은 3천만원 한도로 보상합니다.

자동차 사고로 인해 발생하는 벌금의 최대치는 3000만원입니다.

일반 교통사고 변호사는 300만원, 12대 중과실 교통사고 변호사는 500~1000만원 정도 변호사비용이 발생합니다.

형사합의금은 전치주수에 따라 3000만원 ~ 1억까지 합의하는데 특이한건 가해자의 운전자 보험 한도에 따라 형사 합의금이 바뀝니다.

| 가해자 운전자보험 한도 | 42일 미만 진단 | 42일~69일 진단 | 70일 ~ 139일 진단 | 140일 이상 진단 |

| 3,000만원 | 1,000만원 | 2,000만원 | 3,000만원 | |

| 5,000만원 | 1,000만원 | 3,000만원 | 5,000만원 | |

| 7,000만원 | 1,000만원 | 4,000만원 | 7,000만원 | |

| 1억원 | 500만원 | 2,000만원 | 7,000만원 | 1억원 |

이는 가해자가 3천만원 한도의 운전자보험에 가입한 경우 피해자가 140일 이상 진단을 받더라도 3천만원에 합의할거면 하고 말거면 말라는 식으로 나와버리기 때문입니다.

보통 이런식으로 나오면 피해자는 3,000만원이라도 받는게 받지 않고 엄벌탄원을 하는 경우보다 낫기 때문에 대부분 합의를 합니다.

법률특약 보장한도만으로도 상해합의금, 변호사비용, 벌금비용을 대부분 충당할 수 있기 때문에 월 15,000원 정도 보험료가 나가는 운전자 보험은 가입할 필요가 없다고 생각하고 있었습니다.

운전자보험 월 보험료가 1,750원이다?

저는 지금까지 운전자보험에 가입할 경우 최저 10,000원 ~ 15,000원을 매달 보험료로 지불해야 하는 것으로 알고 있었습니다.

실제로 4년 전쯤 운전자보험에 가입하려고 할 때도 그 정도 보험료가 산출되었고요.

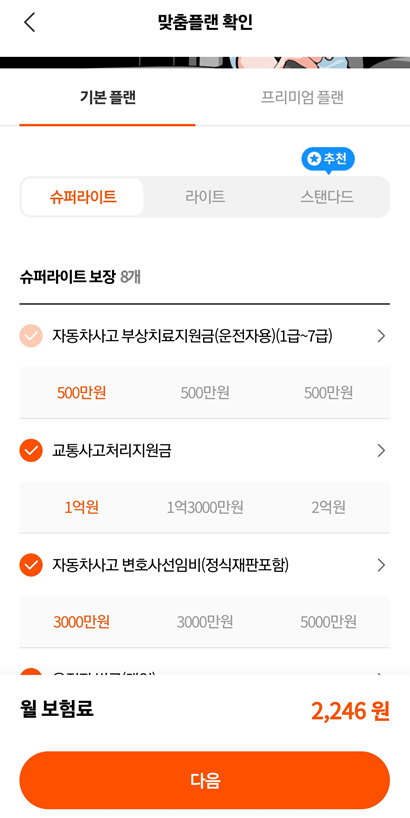

그런데 이번에 캐롯자동차보험에서 우연히 운전자보험 월 보험료를 산출해봤는데 제가 원하는 조건만 넣으면 월 보험료가 2,246원이 되는 것을 보고 조금 더 알아봤습니다.

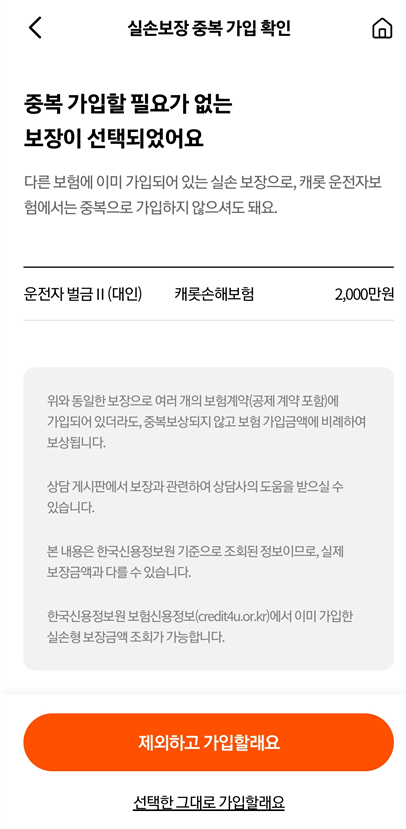

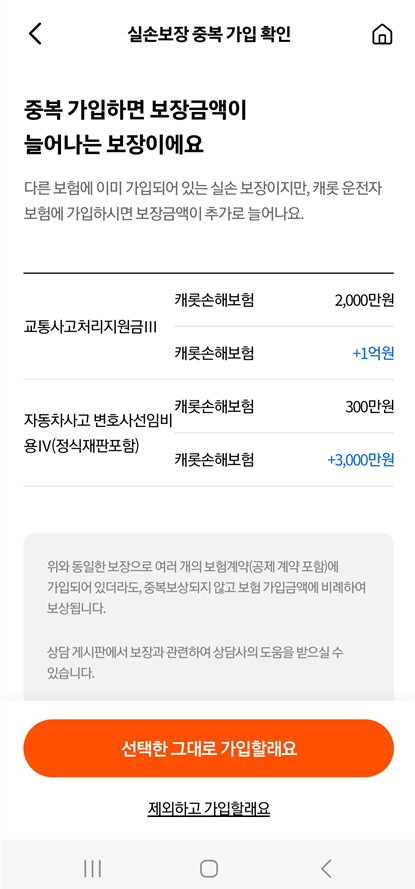

운전자 벌금 2,000만원은 이미 법률특약으로 가입했기에 운전자보험 가입시에 이를 제외하고 가입합니다.

교통사고 처리지원금은 기존 2,000만원한도에서 1억원을 추가해서 1억 2천만원으로 한도를 늘렸습니다.

(교통사고 형사합의금 한도가 3,000만원으로 알고 있는데 조회시 2,000만원으로 뜨는 이유는 모르겠습니다.)

정식재판을 포함한 자동차사고 변호사 선임비용은 기존 300만원 한도에서 3,300만원으로 한도를 늘렸습니다.

기존 법률특약에서 운전자 벌금이 중복으로 보장되기에 운전자보험을 가입할 때 알아서 빼주고

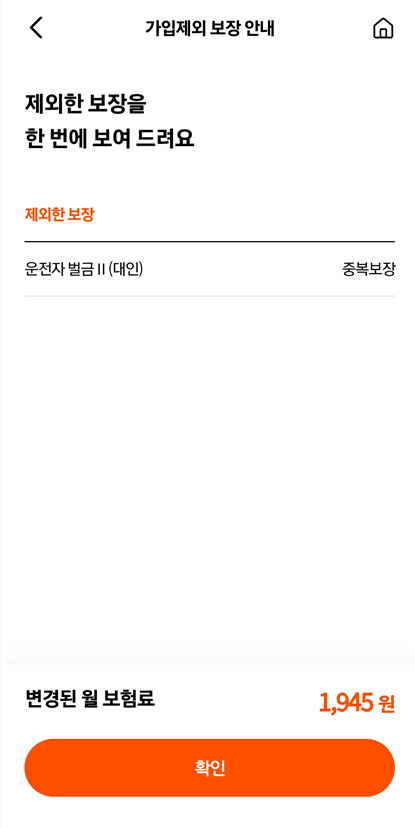

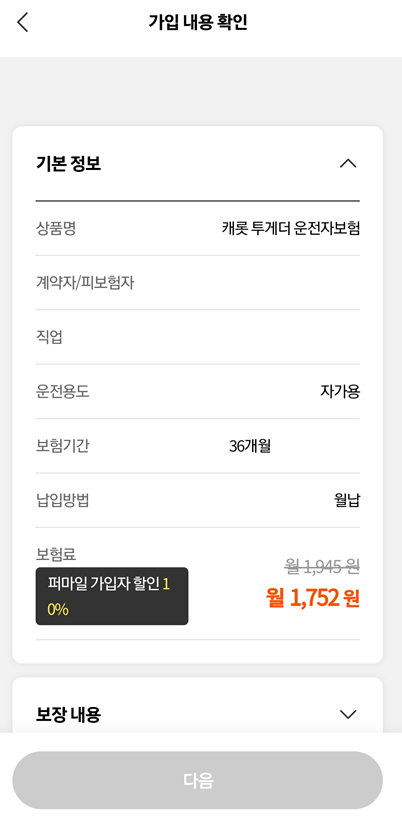

캐롯퍼마일 가입자라서 10% 추가 할인이 붙어서 월 운전자 보험료가 1,752원이 산출됩니다.

매월 1,752원 보험료를 내는데

자동차사고 부상치료 지원금 500만원

교통사고 처리지원금 1억원

자동차 사고 변호사 선임비용 3,000만원

대물 운전자 벌금 500만원

골절 진단비 20만원

상해 골절 수술비 10만원

깁스 치료비 10만원을 보장해 주니 나쁘지 않다는 판단이 들었습니다.

최근 운전자보험의 보편화로 인해 변호사 비용과 형사합의금의 인플레이션이 일어났고 합의금의 한도가 높으면 높을수록 상대와 합의에 이를 가능성도 높아지기 때문에 월 1,750원을 지불하고 운전자보험에 가입할만한 가치가 있다고 판단했습니다.

특히 어린이 보호구역 사고와 12대 중과실의 경우 형사합의금이 많이 올라갔고 12대 중과실의 경우 변호사 비용 역시 천만원에 육박하기 때문에 한도를 올려두는 편이 좋을 것이라 생각합니다.

참고로 자동차사고 부상치료 지원금 500만원은 부상등급에 따라 500만원을 차등지급하는데 보상하는 사고와 지급금액은 다음과 같습니다.

| <자동차사고 부상치료지원금(1급~7급) 보험가입금액 500만원 기준> | |||

| 부상등급 | 지급금액 | 부상등급 | 지급금액 |

| 1급 | 500만원 | 5급 | 75만원 |

| 2급 | 300만원 | 6급 | 40만원 |

| 3급 | 200만원 | 7급 | 20만원 |

| 4급 | 150만원 | ||

보상하는 사고

1. 자동차를 운전하던 중에 급격하고도 우연히 발생한 자동차 사고

2. 운행 중인 자동차에 운전을 하고 있지 않은 상태로 탑승 중에 급격하고도 우연히 발생한 자동차사고

3. 운행 중인 자동차에 탑승하지 않은 때, 운행 중인 자동차와의 충돌, 접촉 또는 이들 자동차의 충돌, 접촉, 화재 또는 폭발 등의 자동차 사고

상해등급 7급부터 보상한다는 점과 보상액이 크지 않다는게 단점이지만 그래도 없는 것보다는 낫습니다.

만약 운전자 보험의 월 보험료가 15,000원이었다면 여전히 가입을 망설였겠지만

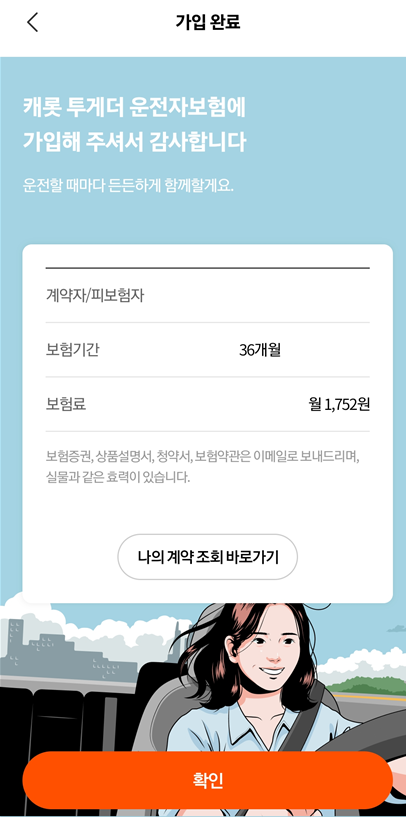

월 보험료가 1,750원이라 망설임 없이 바로 가입하였습니다.

이 정도면 나쁘지 않은 조건인 것 같습니다.